|

|

|

|

|

これら企業会計の期間は一年で、利益がどのくらい出ているかを見ることができます。

これら企業会計の期間は一年で、利益がどのくらい出ているかを見ることができます。

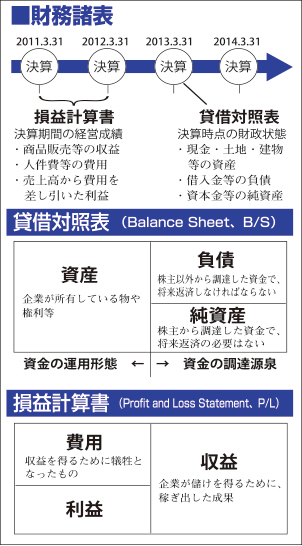

■財務諸表①貸借対照表

そこで、まず財務諸表のポイントについてお話しします。財務諸表は大きく「金融商品取引法」と「会社法」で分けることができます。このどちらにも関係するのが「貸借対照表」と「損益計算書」です。

先ほども言いましたように、決算は一年ごとに行われます。この決算の末日の時点での財政状態を表すのが貸借対照表です。現金、土地や建物、機械などの資産、借入金等の負債、資本金等の純資産で、財産目録のようなものです。

貸借対照表はバランスシート(B

/S)とも呼ばれます。その会社の資産と負債+純資産の額が釣り合っているからです。

負債と純資産の合計は「資金の調達源泉」を表しています。これは、会社経営のために、どのようにして資金を集めたかというのを表しています。その集めたお金をどのように使ったのか、「資金の運用形態」がいわゆる資産です。

この資産は2つに分かれます。現金や預金、商品などの流動資産と、建物、機械などの固定資産です。同様に、負債も手形などの流動負債と、長期借入金などの固定負債に分かれています。純資産は、資本金、資本剰余金、内部留保などの利益剰余金に分かれます。

そこで、財務諸表でまずポイントとなるのが、流動資産、固定資産などを一つの固まりとして見ることです。そして、金額の大きなものにも注目することが必要です。現金や預金が多いだとか、短期借入金が多いだとかです。そうした数字に着目することで、その会社やお店の状況がよく分かります。

■財務諸表②損益計算書

損益計算書(P/L)は、比較的、社内の会議資料などでも出てくる財務データで、会計年度1年間の経営成績を表したものです。つまり、商品販売等による収益、人件費等の費用、売上高から費用を差し引いた利益などです。

構造は、収益(企業が儲けを得るために稼ぎ出した成果)から費用(収益を得るために必要な経費)を引いたものが利益になるというものです。分かりやすく言うと、収益は販売価格、費用は仕入れ価格と考えるといいでしょう。この損益計算書は、一年間の経営成績を表しています。

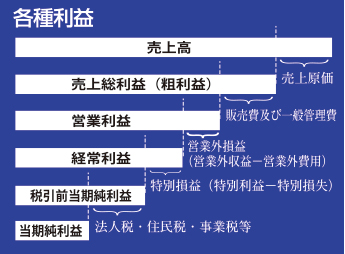

損益計算書で注目すべき項目は、売上純利益(粗利益)、営業利益(営業活動の成果)、経営利益(経営活動の成果)、当期純利益(最終利益、または純利益)の金額、そしてできれば率も見て下さい。そして、次に注目すべきは、販売費及び一般管理費(営業部門と管理部門の人件費と経費)の細目を見る事も重要です。

もう一つ、減価償却というのが販売費及び一般管理費の中に出てきます。これは、皆さんが営業されているようなカラオケ機器などを販売した際の有形固定資産の原価を、その耐用期間における各事業年度(決算期間)に配分する会計上の手続きの事です。

|

■財務諸表③キャッシュフロー計算書

財務3表と呼ばれるのは、貸借対照表、損益計算書ともうひとつ、キャッシュフロー計算書です。これは、上場企業などでは作成が義務づけられていますが、中小の企業では作っていないところもあるでしょう。簡単に言いますと、金銭出納帳のようなものです。

キャッシュフロー、つまり現金の流れ、現金の出し入れを表したものです。考え方としまして、3つに区分けされます。

○営業(本業)活動からのキャッシュフローの増減=営業キャッシュフロー。

○備品を買ったり、資産を売ったりした投資活動からのキャッシュフローの増減=投資キャッシュフロー。

○金融機関などからの融資や返済など、財務的な出入り=財務キャッシュフロー。

これら3つを合計したものが企業のキャッシュフローの増減になり、貸借対照表の現金及び現金同等物の増減と同じになります。

営業では、契約した時点で売上を計上しますが、代金を回収するまでには多くの場合、タイムラグが生じます。そのために、資金ショートしたり、最悪の場合は、黒字倒産ということもありますので、近年ではキャッシュフローの必要性が高まってきました。

|

|

|

|

|

|

|